![]()

![]()

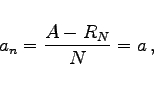

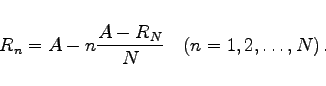

Die jährlichen Abschreibungen sind konstant, d.h., für die Abschreibungsraten an und den Restwert Rn nach n Jahren gilt:

Setzt man RN=0, dann wird das Gut nach N Jahren auf den Wert Null gesetzt, also vollständig abgeschrieben.

| Beispiel | ||||||||||||||||||||||||||||||

|

Der Anschaffungspreis einer Maschine betrage

Es ist ein starker Anstieg der prozentualen Abschreibung, bezogen auf den jeweiligen Anfangswert, zu verzeichnen. |