![]()

![]()

Die Abschreibungen sind in diesem Falle nicht konstant. Sie nehmen jährlich um den gleichen

Betrag d, das Abschreibungsgefälle, ab. Für die Abschreibungsrate im n-ten Jahr gilt:

|

(1.93) |

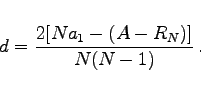

Aus dieser Gleichung folgt unter Berücksichtigung der Beziehung ![]()

Für d=0 ergibt sich als Spezialfall die lineare Abschreibung. Im Falle d > 0 folgt aus (1.94)

|

(1.95) |

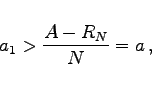

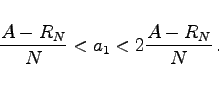

wobei a die Abschreibungsrate der linearen Abschreibung ist. Insgesamt muß die erste Abschreibungsrate a1 der arithmetisch-degressiven Abschreibung der folgenden Ungleichung genügen:

|

(1.96) |

| Beispiel | ||||||||||||||||||||||||||||||

|

Eine Maschine mit dem Anschaffungswert

|