![]()

![]()

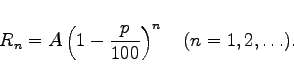

Bei der geometrisch-degressiven Abschreibung werden in jedem Jahr ![]() vom jeweiligen Restwert des Vorjahres abgeschrieben. Für den Restwert Rn nach n Jahren gilt:

vom jeweiligen Restwert des Vorjahres abgeschrieben. Für den Restwert Rn nach n Jahren gilt:

In der Regel ist A gegeben. Beträgt die Laufzeit N Jahre, dann können gemäß (1.98) von den Größen RN, p und N zwei weitere vorgegeben und die dritte dazu bestimmt werden.

| Beispiel A |

|

Eine Maschine mit dem Anschaffungswert |

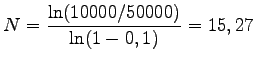

| Beispiel B |

|

An einem Anschaffungswert von

|