Zwei Merkmale X und Y sollen zu einer zweidimensionalen Zufallsgröße (X,Y) mit folgenden Verteilungsfunktionen zusammengefaßt werden:

|

(16.149a) |

|

(16.149b) |

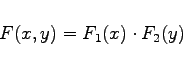

Die Zufallsgrößen X und Y heißen unabhängig voneinander, wenn

|

(16.150) |

gilt. Die wichtigsten Parameter einer zweidimensionalen Verteilung sind:

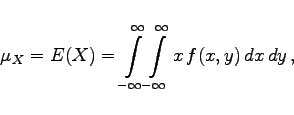

- 1. Mittelwerte:

-

|

(16.151a) |

|

(16.151b) |

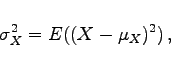

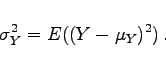

- 2. Streuungen:

-

|

(16.152a) |

|

(16.152b) |

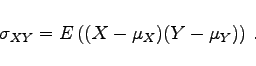

- 3. Kovarianz:

-

|

(16.153) |

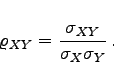

- 4. Korrelationskoeffizient:

-

|

(16.154) |

Der Korrelationskoeffizient ist ein Maß für die lineare Abhängigkeit von X und Y, denn es gilt: Alle Punkte (X,Y) liegen genau dann mit der Wahrscheinlichkeit 1 auf einer Geraden, wenn  ist. Wenn X und Y unabhängige Zufallsveränderliche sind, dann ist

ist. Wenn X und Y unabhängige Zufallsveränderliche sind, dann ist  . Aus

. Aus  kann man nur dann auf die Unabhängigkeit der Merkmale X und Y schließen, wenn diese einer zweidimensionalen Normalverteilung genügen, die durch die folgende Dichtefunktion definiert ist:

kann man nur dann auf die Unabhängigkeit der Merkmale X und Y schließen, wenn diese einer zweidimensionalen Normalverteilung genügen, die durch die folgende Dichtefunktion definiert ist:

| f(x,y) |

= |

|

|

| |

|

|

(16.155) |