Inhalt Index DeskTop Bronstein

![]()

![]() Wahrscheinlichkeitsrechnung und Mathematische Statistik Wahrscheinlichkeitsrechnung Stochastische Prozesse und stochastische Ketten Grundbegriffe, Markoffsche Ketten

Wahrscheinlichkeitsrechnung und Mathematische Statistik Wahrscheinlichkeitsrechnung Stochastische Prozesse und stochastische Ketten Grundbegriffe, Markoffsche Ketten

![]()

![]()

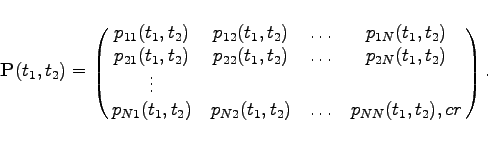

Hängt bei einer stochastischen Kette die Wahrscheinlichkeit eines Ereignisses Xtm+1 nur vom Zustand zum Zeitpunkt tm ab, so spricht man von einer MARKOFFschen Kette, d.h., es gilt

Die Zeitpunkte t1 und t2 müssen nicht aufeinanderfolgende Zeitpunkte sein.